VC降温,投资机构黑暗中寻找光明

一个月前听到这么一个故事,

安徽合肥一家创业公司“某某萝卜”负责人宣称对外融资2个亿,开店数量达到1500多家......

没过多久,我观察到我家楼下那家店倒闭了,隔壁几个小区的几家店也关了.....

后来又听说融资两个亿是假的,实际2000万都没有

01

VC行业的痛点

1.募资难,在寒冬中度过

过去几年,在中国经济持续扩张的背后,私募基金募资经历了大幅增长,然而,情况在17年发生了转变。

据麦肯锡统计,2016年,私募股权投资公司在新基金中募集资金约1260亿美元,创下最高纪录。与之形成对比的是,近两年,本土中国风险投资/私募股权投资(VC/PE)融资难度不断提升,募资热潮正慢慢消退,市场上关于“资本寒冬”的讨论不绝于耳。

根据投中研究院2018年上半年VC/PE统计报告,上半年VC/PE市场基金募集态势表现低迷。前6个月,完成募集基金规模折合341.12亿美元,同比下降74.59%;完成募集基金数量为425只,数量同比下降19.51%。

在金融去杠杆、资管新规、经济增速放缓的背景下,许多业绩一般的私募机构、甚至一些业绩不错的私募机构都很难继续募得资金,2019年上半年创投基金募集数量下降52%,基金募集金额下降30%。

今年,中小投资机构的生存状态都是一致的,即主营业务变成了募资。行情不好的时候,合伙人开始动员全员募资。募资难,是很多中小机构都正在面临的难题。

CVSource投中数据也同样显示了这种趋势,2019年上半年VC/PE募集完成基金数量同比下降了 51.69%,总规模则下降了30.17%。以完成募资基金规模计算,2019年上半年,中国VC和PE机构的募资额已经不及两年前的1/4。

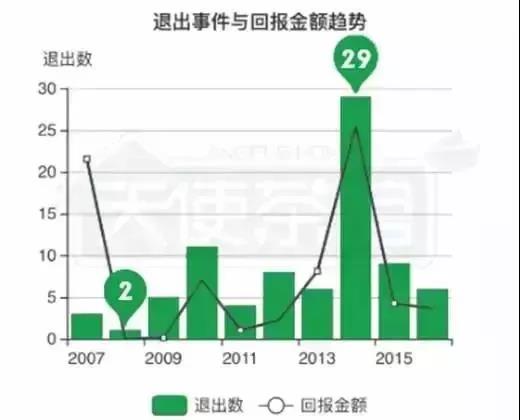

2.易进难出,全身而退是那么苍白无力

业内人士曾在媒体透露,现阶段国内VC/PE行业的退出格局是:10%能IPO,10%能并购退出,20%会死掉,60%在发展中。换言之,百分之七八十的项目是没有办法退出的,这还是国内一线机构的投资数据。

从发达国家的经验来看,风险投资的退出一般采取三种方式:

①IPO首次公开发行(公开上市)

②出售,包括两种形式:股份转让和股票回购

③清算或破产

第三种一般为风险投资失败时为避免进一步扩大损失所采用的,在此不做分析。在前两种风险资本退出的方式中,我国尚存在欠缺,主要表现在:(1)证券市场不健全。我国证券市场成立时间不长,配套机制不完善,存在许多不规范的地方,无法解决风险投资的出口问题。(2)产权交易市场不完善。产权评估和产权交易市场不发达,企业尚未成为技术进步的主体,高新技术企业不能自由地转换产权,成为风险投资运行中的障碍。

今年7月科创板的推出对风投项目的退出有一定的积极影响,但科创板还是一个开始,能否推动市场体制的改革与完善有待观察与验证。

退出是风险投资正常运转的关键环节,风险投资的成功与否最终取决于资本退回的成功与否,没有退出便没有风险投资。风险投资追求超常规的股权投资收益,这种主动承担风险的投资动机,在客观上要求有一个顺畅的退出通道。我国在风险资本退出机制上的缺乏对未来的国内证券市场,乃至整个资本市场参与国际竞争形成了很大的压力。

3.缺少真正的风险企业和优秀的管理

高素质的风险投资家是风险投资的灵魂,我国目前是高层次、国际化的专门人才奇缺,能够适合于风险投资业发展要求的高素质、复合型人才,尤其是风险投资家很少。我国现行的人才教育培养体制也不适合培养风险投资的人才。

管理水平不高主要表现在:风险投资不规范,随意性大,在确定投资对象时缺乏系统、细致的挑选,所投资项目分布行业广、地域分散,不利于项目监控管理,形不成规模优势,反而加大了风险。而在确定了投资对象后,往往仅实行股权投资,还有的直接以发放贷款的形式进行投资,在参与经营管理方面十分欠缺,有的甚至不参与风险企业的经营管理,更谈不上自始至终的参与风险企业的科技开发、成果转让、人才引进及其企业管理,因此不能算是严格意义上的风险投资。

4.中介机构服务质量和人员素质参差不齐

目前在我国,风险资本市场所需的特殊中介服务机构如行业协会、标准认证机构、知识产权评估机构等还比较缺乏,投资中介机构的人员素质和信用体系的不完善也成为中介机构发展的巨大障碍。某些中介机构缺乏职业约束机制及职业道德规范,存在为金钱驱动而提供虚假评估报告的现象,使某些中介机构的可信度、可利用度大打折扣。在这种情况下,风险资本家往往要做很多自己专业以外的事,降低了风险投资的效率。而且,中介机构发展的停滞不前,中介服务不规范等问题造成资本和项目双方信息交流方面的不充分,这种信息不对称形成许多错误的隐藏,导致风险投资企业战略性的市场决策错误,严重地妨碍我国风险投资市场的发展。

02

风险投资者的困境

在从业的学习和实践过程中,大家肯定会有很多的困惑。市场在不断的变化,每个投资者的方法论又不尽相同,因此大家接受的信息,经常是自相矛盾的,你很难总结一致性的结论。比如大家经常会面临下面的困境:

1. 多投还是少投,狙击还是广泛播种:这其中往往隐含着下面几个小问题。

第一,投赛道还是选手?

很多人觉得,当然是投赛道,大势最重要,只要多参与在大的时代洪流里,总有很多机会。但是,在很多时候我们会发现投赛道也没戏,因为一级市场不是公开市场,公司是没有流动性,而且公司价值变化非常快。普遍来看,一个赛道 10 个公司里可能 9 个都不是能大成的公司。如果没有找到那一个成功者,所有的付出都不会有回报。

第二,多投还是少投?

每个项目都投一点,增加成功的可能性。但是你会发现,这种方式带来回报的效率太低,好不容易有个项目赚了 10 倍,但绝对金额很小,还是不足以覆盖整个基金,而且精力消耗非常大。每个项目都投重仓,谁都不可能有这么多子弹。每个人手里只有那么几发子弹,你先开几枪,开完你可能就没有子弹了。等到真的机会来了,你也没有火力了。每个人都想做狙击手,一枪打中一个独角兽,但实际上非常困难。

第三,投资的估值是否重要?

一般大家都会说只要投对的公司,比如你投了京东、阿里,唯品会,都可以有超额回报,因此价钱是不重要的。这是事后诸葛亮的逻辑。投资的价格对应着金额、潜在回报,而且对后续的融资影响也很大。

随着市场情况不一样,投资人心态也在时时变化,有时候觉得要聚焦,有时候觉得是不是要撒网试一试,这样的挣扎在每一个人的心目中都有。我们所能做的,可能只是建立一个框架让思考变得相对有迹可循。

2. 投的项目要不要管?投后怎么做?

很多投资人的一个困惑就是:项目要不要管?你可能听到很多不同的思路:有人觉得一定要管,管了可能才会有附加价值;有的觉得管不管差不多,附加价值其实很虚,投资人又不一定懂业务。每个投资者都希望做增值不添乱的,但其中的边界在哪里。

3. 量化思考在早期投资中是否有意义?

另外,我们在早期投资的时候,是否需要一个相对量化的思维方式?

以上这些,都是包括我在内的每个人在做投资、看项目中经常会遇到的疑惑。 我个人的经验的是,如果我们结合退出的角度来看投资的全流程,很多问题可能会有相对清楚的思考框架。

03

VC行业的趋势

狭路相逢勇者胜,勇者相逢智者胜。

1.“适者生存,弱肉强食”,中小投资机构80%将会消失

当下,投资机构的两极分化越来越严重,头部效应越来越凸显。头部基金不仅是钱多,主要还是资源,在自己做股权投资经理时明显能感受到这种差距,自己当时寻找过三十多个项目,南京地区几个政府背景及当地前三的投资机构早已进入,而我所在的单位接触到这些项目并投资是非常困难。

截止到2018年年底,登记在册的基金管理机构中,100亿人民币管理规模以上有235家,而10亿管理规模以下的总计超过7600家。由此可见,现在基金的头部聚集和规模效应已经非常明显了。现在行业里基本2%的头部机构,拿到了市场上超过30%的资金。由此可见,“强者恒强,弱者恒弱”是一个不变的铁律,中小投资机构夹缝中生存,大多数将会走向灭亡。

2.深耕某一领域发展,整合产业链

上海有一家知名的投资公司,投资领域涉及到各个领域,就在今年6月份宣布将改变未来的投资领域,将目标转移到汽车零部件方向。

未来,VC和PE将逐渐从资源依赖型转向能力依赖型。所以,未来投资机构的精细化运作、聚焦化运作和垂直于某一个具体产业经营资源去做结合的运作方式,将会是必然的发展方向。

3.转型“服务+创投”

未来的中小投资机构必须追求成为一个“精益”组织,将服务做到极致,往专业化、精细化、产业化发展。

4.投资收益回归正常轨道

投中网统计了五家在A股、新三板挂牌的VC/PE机构的2018年三季度业绩,净利润的情况普遍惨淡,五家机构有三家是负增长,幅度最高的负增长85%。这与2017年同期的翻倍式增长形成了鲜明对比。

这个世界上唯一不变的就是“变”,在这个快速发展激烈竞争的社会中,风险投资机构唯有自我变革,认准自己的价值定位才能更好地生存下去。

© Copyright 2013 南京奥特赛人工智能技术研发有限公司 版权所有 备案号:苏ICP备19032300号-1  苏公网安备32011602010459 技术支持:科威鲸网络

苏公网安备32011602010459 技术支持:科威鲸网络